美联储主席鲍威尔在2026年1月议息会议后,对继任者给出的忠告:

“Honestly, I’d say a couple of things. One is stay out of elected politics. Don’t get pulled into elected politics, don’t do it.” —— Jerome Powell

这句话听起来平静,却字字如刀。在特朗普提名凯文·沃什接任美联储主席、公开施压降息的当下,鲍威尔这番“别卷入选举政治”的叮嘱,格外耐人寻味。

本文深入分析了在美国当前经济与金融结构下,美联储货币政策的真实困境。核心结论是:缩表已无空间,未来美联储资产负债表只可能“波动性上涨”。文章从银行准备金、TGA账户、海外买盘等多维度拆解了这一逻辑,并解读了特朗普提名“鹰派”沃什背后的预期管理意图,以及美国未来可能转向“通胀化债”的战略路径。

一、 核心困境:为什么美联储“缩不了表”?

当前市场关注美联储是否会降息,但一个更根本的约束被许多人忽视:美联储的资产负债表实际上已无法继续缩减。

这并非主观意愿问题,而是客观的结构性约束。原因在于美联储负债端的“水源”已近枯竭。

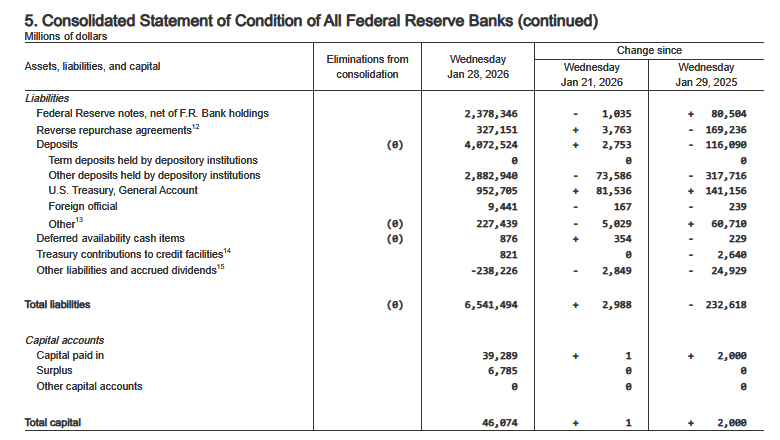

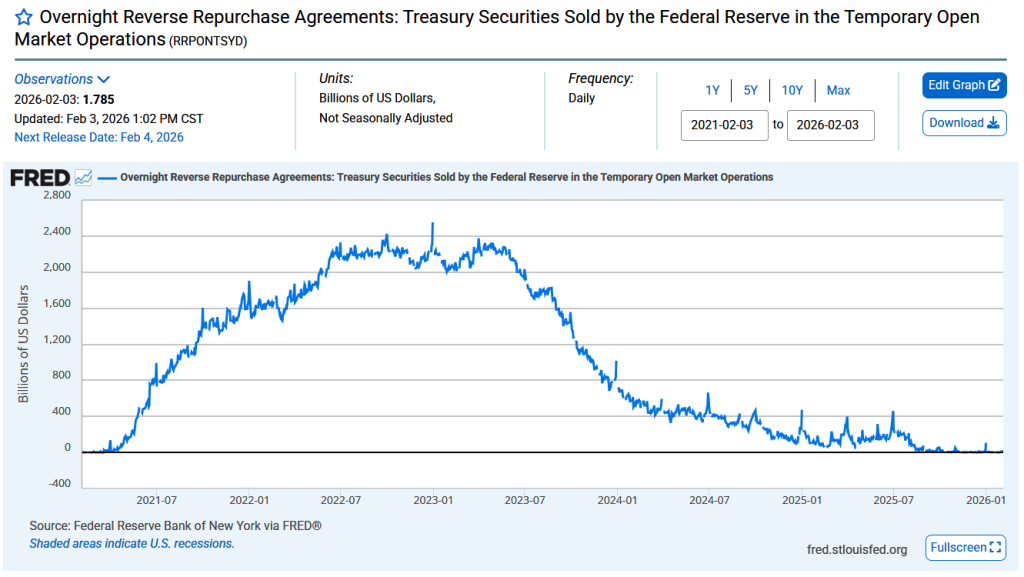

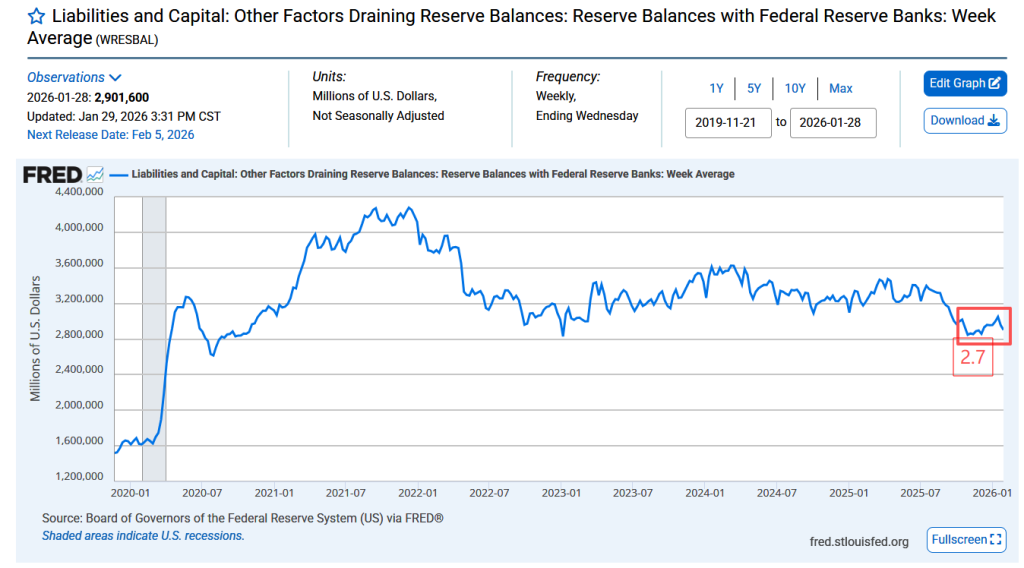

美联储负债端主要有三个“水池”:银行准备金、隔夜逆回购(ON RRP)和财政部一般账户(TGA)。

-

1.隔夜逆回购:这个池子里的水(流动性)已经被基本抽干,无法再提供缩表空间。

-

2.银行准备金:这是目前最关键的水池。历史经验表明,一旦银行准备金规模跌破约2.7万亿美元的警戒线,美国货币市场就会立刻爆发流动性危机(SOFR利率飙升)。目前银行准备金余额就在这一危险水平附近徘徊。

-

3.TGA账户:这是美国政府的“钱袋子”。若从TGA账户抽水(缩减其余额),意味着联邦政府可直接动用的资金减少,将直接影响财政开支,这是特朗普政府无法接受的。

因此,继续缩表的唯一路径就是抽取“银行准备金”这个最后的水源,但这将直接触发流动性危机。 危机爆发后,美联储又必须立刻“扩表”救市,等于白忙一场。所以,缩表在操作上已走入死胡同。

二、 唯一路径:资产负债表的“波动性上涨”

既然缩不了表,那美联储资产负债表会如何演变?

答案是:只存在两种可能——要么是波动性上涨,要么是在危机后快速上涨。 更可能的前景是前者。

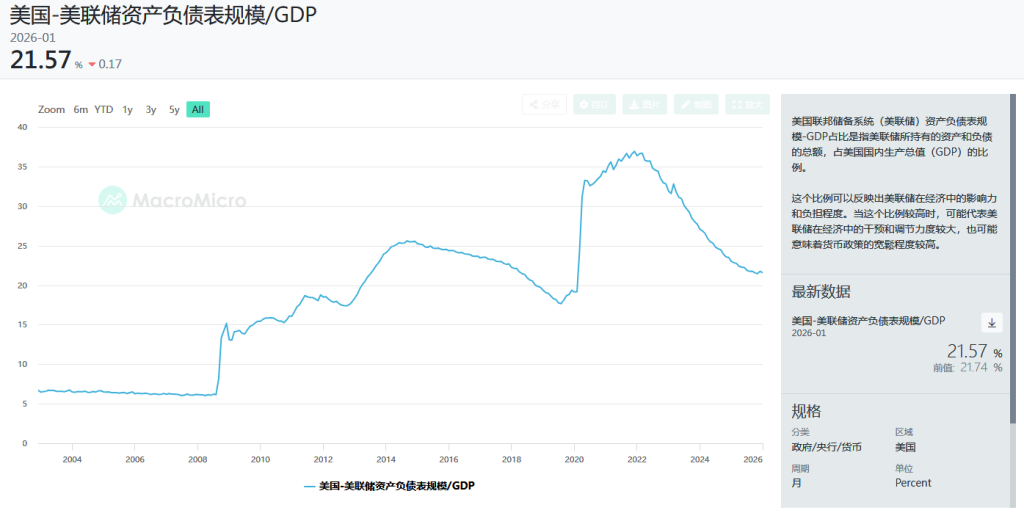

我们可以观察一个关键比率:美联储资产负债表规模 / 美国名义GDP。这一比率目前已接近2019年低点。2019年发生了什么?当时就因为缩表过度,导致了“美债市场冻结”和回购利率飙升,最终迫使美联储重启扩表。

未来,这一比率继续下降的空间极小。一旦美国经济出现任何风吹草动,或金融市场承压,美联储就必须注入流动性(扩表)进行对冲。其资产负债表将呈现 “遇问题则升,无问题则稳或微降”的波动性上行趋势。这是由当前脆弱的金融结构所决定的必然路径。

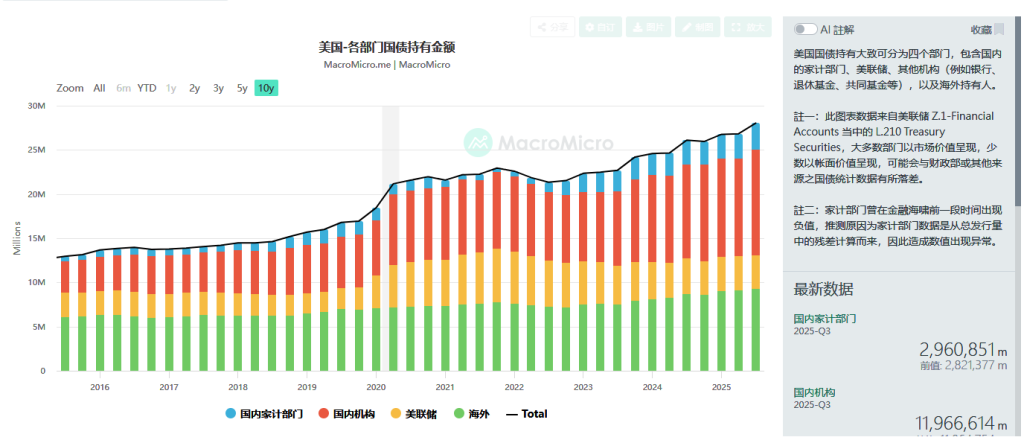

三、 关键变量:谁在购买天量美债?

理解货币路径,必须看美债的供需。一个核心问题是:如果美联储不买了(缩表或停止购债),谁来接盘持续膨胀的美债?

观察数据可以发现一个关键趋势:2023年后,短期国债的发行量激增,而主要买家是海外投资者和美国国内的机构/家庭部门。

但这两个买盘都面临巨大变数:

-

1.海外买盘(如日本):可能回流。如果日本央行在4月选择加息(以遏制输入性通胀),日本资金就可能抛售美债、回流本土,导致海外买盘萎缩。

-

2.国内买盘:极度依赖实际利率。如果美联储为刺激经济而快速降息,导致短期国债名义利率下降,而通胀未能同步下降(甚至因政策而反弹),那么实际利率(名义利率-通胀)可能转负。届时,国内机构将因“持有即亏损”而失去购买短期国债的动力。

如果海外和国内买盘同时萎缩,那么最终的买家只剩下一个:美联储自己。 这将迫使美联储重新扩大资产负债表,直接购债,为政府债务融资。这与“缩表”目标背道而驰。

四、 特朗普的算盘:为何提名“鹰派”沃什?

在此背景下,特朗普提名被视为“鹰派”的凯文·沃什为美联储理事,实则是一场精妙的 “预期管理”。

-

1.表面原因:理念契合与“供给侧幻想”

沃什主张“前瞻性”货币政策,即根据对未来的预测(而非历史数据)来调整利率。这与讨厌鲍威尔“看后视镜”做决策的特朗普不谋而合。

更重要的是,沃什相信人工智能(AI)和制造业回流能大幅提升美国生产率,从而从“供给侧”解决通胀问题。这种“美国将因技术进步而进入通缩”的叙事,完美迎合了特朗普“让美国再次伟大”的口号,也为“提前降息”提供了理论依据。 -

2.深层意图:稳住市场,争取时间

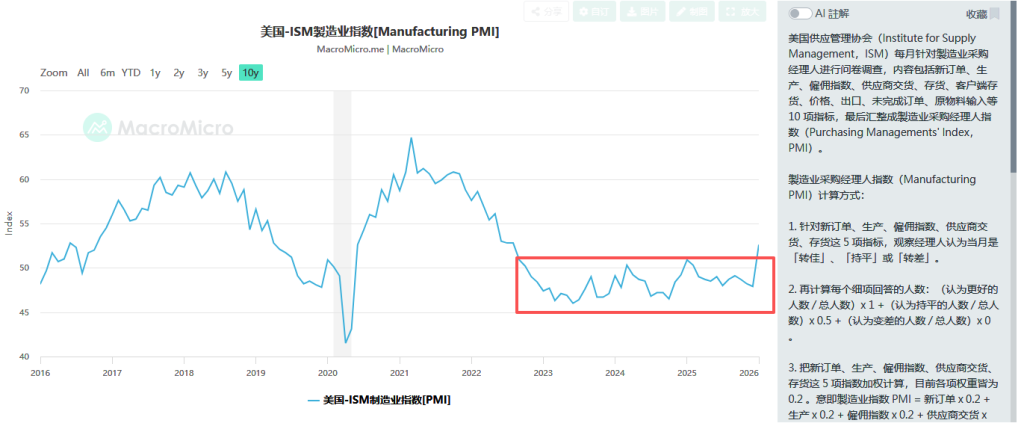

然而,当前数据(如ISM制造业指数长期低于荣枯线)并不支持“生产率奇迹即将到来”的幻想。

特朗普和其财长贝森特的真实意图可能更为务实。

在鲍威尔卸任前的这段“政策空窗期”,提名一位看似强硬、重视抗通胀的“鹰派”人物,可以向市场传递一个信号:“美联储的独立性仍在,控制通胀的决心未变。” 这有助于短期稳住美元信用和美债市场情绪,防止市场因担忧美国财政失控而提前交易“滞胀”(即自我实现的通胀预期)。

其根本目的,是为特朗普政府 “争取一个不受市场恐慌干扰的时间窗口” ,以推行其后续的经济战略。

五、 终极战略:从“戒毒”到“通胀化债”

这个争取来的时间窗口要用来做什么?特朗普政府的长期战略路径可能已逐渐清晰:从中短期的“财政戒毒”(控制债务增速),转向中长期的“通胀化债”(稀释债务实际价值)。

-

1.中期选举前(“戒毒期”):核心目标是 “控分子” ,即尽力压制债务规模(分子)的过快增长,同时通过预期管理压制通胀预期,确保经济和社会稳定,以赢得中期选举。

-

2.中期选举后(“化债期”):战略将转向 “做大分母” 。即通过一系列政策(可能包括推动美元有序贬值、加大政府投资等),刺激美国名义GDP更快增长。

其理想状态是:名义GDP增速 > 通胀增速 > 债务利率。

这样一来,虽然债务的绝对数额(分子)仍在增加,但相对于一个被通胀和增长推高的经济总量(分母,名义GDP),债务负担率(债务/GDP)就能被稳定甚至拉低。本质上,这是通过经济增长和适度通胀,来稀释现有债务的实际偿还压力。这一策略成功的要害在于,必须避免在“化债期”真正开始前,市场就提前交易通胀并导致恶性循环。这也是当前阶段所有“预期管理”动作的终极目的。

结论

美国的货币政策已进入一个高度受约束的新阶段。“缩表”在技术上濒临极限,“扩表”在政治上和经济上却存在巨大惯性。 未来,我们更可能看到美联储在“危机应对”和“维持市场基本运转”之间摇摆,推动其资产负债表波动上行。

特朗普政府的所有动作——从人事提名到舆论引导——都应放在“先稳信心、再谋化债”的宏观战略棋盘上理解。对于全球市场而言,理解美国这一 “从紧缩幻觉转向通胀管理” 的底层逻辑切换,将是应对未来数年风险和机遇的关键。

评论(2)